Circle New首次公开募股(IPO)备案已阐明其与Coinbase的关系,包括数百万美元用于USDC Stablecoin发行的交易所。根据文件,2024年的公司收入超过50%用于Coinbase。

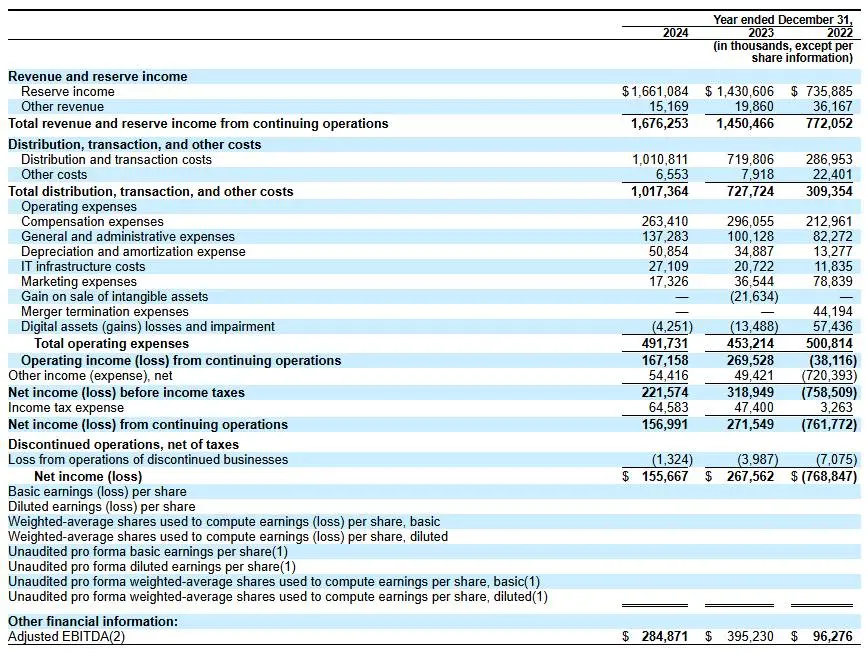

S-1是针对计划上市的公司的初步申请,表明Circle在2024年的收入中产生了16.7亿美元的收入。这是从2023年的14亿美元增加到2022年的14亿美元增加到7.72亿美元。然而,该公司在利息,税收,折旧,折旧,股票,EBITIAD和AMORTAIVE,EBITIAD和AMORTAIVE的收入和税率(EBITDA)的收入和税率(EBITDA)上的财务状况较差(EBITDA),$ 29%(EBITDA)(EBITDA)(EBITDA)降至29%(EBITDA)。至1.5567亿美元。

尽管许多因素引起了这一点,但分析师已将主要问题确定为圆形分布成本和对Coinbase的依赖。根据文件,USDC发行人在2024年的分配和交易成本上花费了10.1亿美元,超过了2023年和2024年的费用。

有趣的是,Coinbase获得了其中的大多数资金,获得了9.08亿美元,而Binance也获得了6025万美元的收入,并获得了与Circle合作的每月费用。 Coinbase支付的大量金额是由于在交易所持有的USDC所占的份额。 Coinbase上的USDC的供应现在是流通总额的20%,高于2022年的5%。

尽管支付给Coinbase的金额令人惊讶,但两家公司的关系很长。 2018年,他们组成了中心财团,该联盟推出了USDC,但Circle在2023年解散了该财团时对Stablecoin的全面控制。

但是,Circle必须支付自己的股票2.1亿美元才能在中心购买Coinbase股份,并为该股份提供了约840万股普通股。有了这种关系,Coinbase将成为Circle IPO成功的主要受益者。

分析师对Circle Financials提出了担忧

同时,Circle IPO申请使该公司成为公众的关注,财务分析师引起了人们对其业务基础的担忧。根据评论员的说法,例如Vaneck的数字资产研究负责人Matthew Sigel和Farside投资者,该公司的高分销成本是一个主要问题。

巨大的分销成本突出了过去一年的USDC增长如何以高价的圈子业务来实现。在过去的几个月中,USDC一直是增长最快的Stablecoin。在过去的12个月中,其循环供应量增加了100%,仅今年今年超过150亿美元,足以将市值提高到600亿美元以上。

Farside Investors还指出,公司在薪酬方面的巨大支出和超过预期的全面创造和赎回数字。

该公司写道:

“总的创造和赎回数量比我们对USDC的想法要高得多。一年中的总创造力比杰出的平衡高很多。”

同时,蜻蜓投资分析师奥马尔对IPO申请的批评更加严厉,并指出他没有看到它的潜力将归因于该圈子的目标50亿美元。他还指出了分销成本,潜在的放松管制,这将带来更多的竞争对手,以及降低利率的可能性作为公司的逆风。

他说:

“一家刚刚失去迷你垄断并面对几个逆风的企业的32x ’24收入在结构上挑战时昂贵。在球队涌入之前,感觉就像是冰雹玛丽的流动性。”

但是,Circle在提交中承认其中一些挑战,尤其是分销伙伴的成本和对Coinbase的依赖。该公司提到了Nubank,Mercado Libre和Grab等新的全球合作伙伴。

Vaneck Ventures普通合伙人怀亚特·洛纳根(Wyatt Lonergan)还承认,新的合作伙伴关系和圈子地位是唯一一家具有合法宣称公开声称的Stablecoin公司,这可能是其优势。然而,分析师 提供了有关IPO的预测。

在基本情况下,Circle将驾驶Stablecoin叙述约12个月,找到多元化收入的方法,并与Visa等主要分销合作伙伴签署新交易。但是,如果股市继续下降,Circle股票可能会受到影响,Lonergan预计Coinbase可以收购该公司。

他补充说,Coinbase甚至可以在公开场合之前购买圆圈,从而使交易所完全拥有Stablecoin发行人。尽管如此,他仍然相信像波纹也有自己的稳定币,可能会大大涌现,以获取圈子以增加其市场份额。

该文件还表明,USDC在其一生中记录了25万亿美元的链交易量,在此期间内铸造和赎回了超过1万亿美元。

加密大都会学院:想在2025年养活您的钱吗?在即将到来的WebClass中学习如何使用Defi进行操作。保存您的位置

No comments yet