期货早高峰-音频版

女声普通话版

宏观要闻

1. 知情人士表示,在两国就一项矿产协议进行谈判期间,美国对乌克兰偿还援助的要求似乎有所缓和。知情人士称,上周在华盛顿进行了一轮谈判后,特朗普政府已将自俄乌冲突全面爆发以来美国向基辅提供的援助估计从3000亿美元减少到约1000亿美元。

2. 乘联分会数据显示,4月1-13日,全国乘用车市场零售51.5万辆,同比去年4月同期增长8%,较上月同期下降14%,今年以来累计零售564.2万辆,同比增长6%。

3. 外交部回应美对华加征245%关税,中方已多次阐明在关税问题上的严正立场,这场关税战是美方发起的,中方采取必要的反制措施,是为了维护自身的正当权益和国际公平正义,完全合理合法。关税战、贸易战没有赢家,中方不愿打,但也绝不怕打。

4. 国家统计局发布数据,初步核算,一季度,中国国内生产总值318758亿元,同比增长5.4%。今年以来,面对更趋复杂严峻的国内外环境,中国经济迎难而上,实现良好开局,高质量发展向新向好。

5. 国家统计局副局长盛来运在国新办新闻发布会上表示,中国价格的运行具有明显的阶段性和结构性特点。我们要多措并举促进价格的合理回升,保持价格水平在合理区间。一方面要扩大内需,另一方面要统筹好深化供给侧结构性改革和扩大内需的关系。此外,还要规范市场秩序,推动全国统一大市场建设,这些措施都将有利于促进价格水平合理回升。

6. 世界贸易组织周三将全球商品贸易预期从稳健增长大幅下调至下滑,称美国进一步加征关税及其溢出效应可能导致全球商品贸易出现自新冠疫情高峰期以来最严重的下滑。世界贸易组织表示,预计今年货物贸易将下降0.2%,低于其10月份预测的增长3.0%,新的估计是基于本周初(美国)实施的措施。

7. 美国3月零售额增长1.4%。核心零售销售上升0.5%,也超出预期。美国3月零售销售飙升,因美国家庭在加征关税前增加购买汽车,不过对经济前景的担忧正在损及可自由支配支出。汽车制造商报告称,3月份汽车销量大幅增长,一些人将其归因于买家急于“试图避开关税”。消费者也在囤积其他进口商品。

8. 美联储主席鲍威尔:政策位置良好,需等待更明确的数据再考虑调整。加密货币渐成主流,预计相关监管将放宽。关税很可能刺激通胀暂时上涨且影响可能会持续很长时间,目前的趋势是通胀和失业率齐升。不要期待美联储出手干预大跌的股市,特朗普政策正不断变化,关税比美联储最高的预估还高,市场遇到困难可以理解。

全球期货市场异动

1.国际油价强势上扬,美油主力合约收涨1.96%,报61.94美元/桶;布伦特原油主力合约涨1.87%,报65.88美元/桶。分析师认为,地缘政治风险和市场供需关系是推动油价上涨的主要因素。

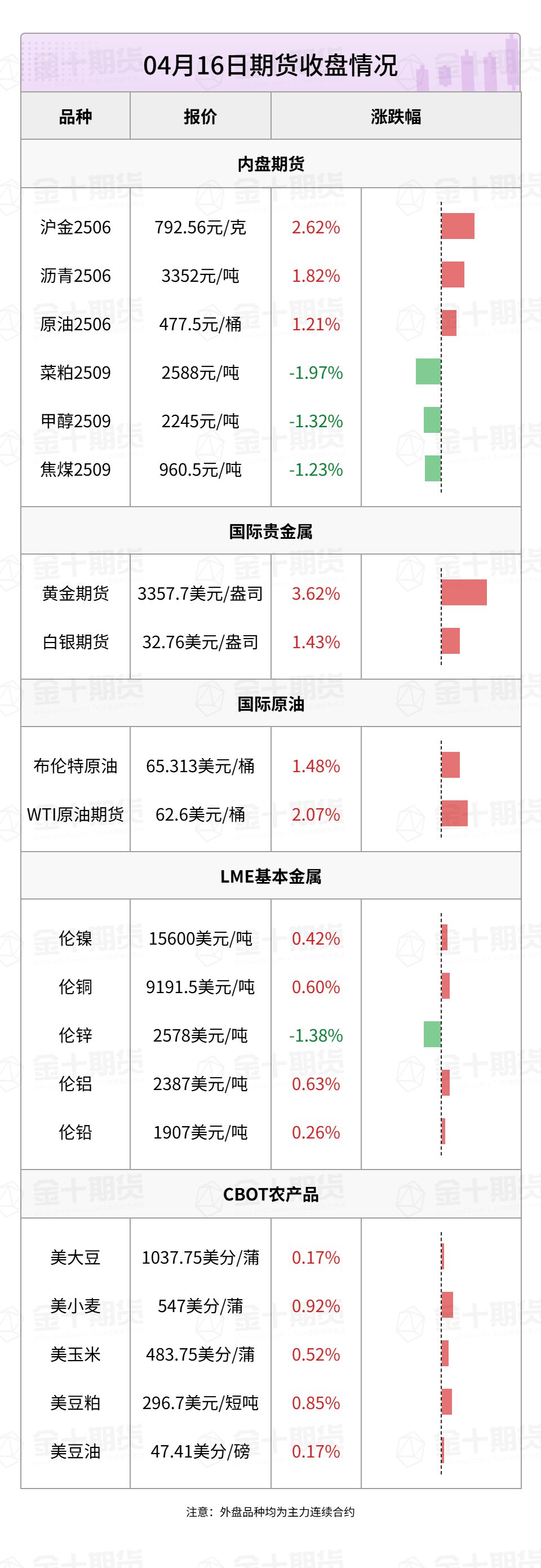

2. 国际贵金属期货普遍收涨,COMEX黄金期货涨3.62%报3357.70美元/盎司,创历史新高;COMEX白银期货涨1.43%报32.76美元/盎司。美国关税政策引发全球经济担忧,使得贵金属的避险属性更为突出。此外,美联储的货币政策以及全球贸易的放缓预期,加深了黄金市场的吸引力和市场对其保值作用的认可。

3. 伦敦基本金属多数收涨,LME期铜涨0.56%报9188.5美元/吨,LME期锌跌1.4%报2577.5美元/吨,LME期镍涨0.39%报15595美元/吨,LME期铝涨0.7%报2388.5美元/吨,LME期锡跌0.31%报30960美元/吨,LME期铅涨0.11%报1904美元/吨。

4. 芝加哥期货交易所(CBOT)农产品期货主力合约集体收涨,大豆期货涨0.26%报1049.25美分/蒲式耳;玉米期货涨0.36%报491.25美分/蒲式耳,小麦期货涨0.72%报560美分/蒲式耳。

5. 国内商品期货夜盘收盘普遍下跌,能源化工品多数下跌,丁二烯橡胶跌2.22%,甲醇跌1.27%,20号胶跌1.12%,橡胶跌1.05%,原油涨1.21%,沥青涨1.82%。黑色系多数下跌,焦煤跌1.23%。农产品普遍下跌,菜粕跌1.97%。基本金属涨跌不一,沪镍涨0.72%,沪铜涨0.71%,沪铝涨0.33%,沪锡跌0.47%,沪锌跌1.11%。沪金涨2.62%,沪银涨1.14%。

黑色系热点资讯

1. 2025年澳大利亚铁矿石生产商Mount Gibson Iron第一季度铁矿石产量为55.7万湿吨,环比下降8.6万湿吨,降幅13.4%,同比下降52.4万湿吨,降幅48.5%。

2. 据国家统计局,3月份,一线城市新建商品住宅销售价格环比上涨0.1%,涨幅与上月相同;中国3月份粗钢产量9284万吨,同比增长4.6%。3月份,钢材产量13442万吨,同比增长8.3%;1-3月份,全国房地产开发投资19904亿元,同比下降9.9%;其中住宅投资15133亿元,下降9.0%。

3. 据SMM调研,4月16日,242家钢厂高炉开工率87.58%,环比上升0.2个百分比。高炉产能利用率为89.83%,环比上升0.16个百分比。样本钢厂日均铁水产量为242.48万吨,环比上升0.44万吨。

4. 巴西淡水河谷(Vale)发布2025年第一季度产销报告,一季度铁矿石总产量为6766.4万吨,环比减少20.7%,同比减少4.5%。

5. 力拓(Rio Tinto)发布2025年一季度产销报告。产量方面:一季度皮尔巴拉业务铁矿石产量为6980万吨,环比减少19%,同比减少10%。发运方面:一季度皮尔巴拉业务铁矿石发运量为7070万吨,环比减少17%,同比减少9%。

农产品热点资讯

1. 欧盟委员会公布的数据显示,截至4月13日,2024/25年度(7月开始)欧盟大豆进口量已达到1095万吨,上年同期为1010万吨。截至4月13日,欧盟油菜籽进口总量为534万吨,上年同期为459万吨。

2. 一项大宗商品研究报告显示,鉴于近期天气情况好坏不一,欧盟27国+英国2025/26年度的油菜籽产量预估维持在1990万吨,预估区间介于1890-2090万吨,但干旱风险依然存在。

3. 据郑商所,自公告之日起,取消防城港澳加粮油工业有限公司菜籽粕交割厂库资格;增设益海嘉里(上海)国际贸易有限公司、厦门象屿物流集团有限责任公司、海南澳斯卡贸易有限公司、厦门国贸农产品有限公司为指定菜籽粕交割厂库。

4. 据Wind数据,截至4月15日当周,豆油港口库存录得68.7万吨,较4月8日当周减少5.4万吨。

5. 美国农业部(USDA)驻雅加达专员预测,印尼2025/26年度棕榈油产量将增至4700万吨,较其对2024/25年度4550万吨的产量预估高出150万吨。预计2025/26年度棕榈油出口量将同比增加100万吨,达到2400万吨。该国今年执行B40生物柴油政策预计将导致可用于出口的棕榈油供应受限。

6. 据市场机构数据,截至4月15日,我国已采购5月船期大豆约1100万吨,采购完成率95%。6月船期采购进度过6成,7月完成约1/3,8月完成近1成。

7. 印度全国制糖企业联合会(NFCSF)公布截至4月15日糖产量数据。NFCSF公布的数据显示,截至2025年4月15日,全国有37家糖厂继续榨糖工作。甘蔗压榨量总计为2.71328亿吨,糖产量为2542.5万吨。

8. 南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2025年4月1-15日马来西亚棕榈油单产增加3.34%,出油率增加0.12%,产量增加3.97%。

9. 巴西地理与统计研究所(IBGE)在一份报告中称,预计巴西2025年大豆种植面积为4736.2525万公顷,较上个月预估值几乎持平,较上年种植面积上调2.9%,产量预估为16426.2448万吨,较上个月预估值下调0.1%,较上年产量增加13.3%。

10. 据外媒调查的预期值,截至4月10日当周, 预计美国2024/25市场年度大豆出口净销售介于10-80万吨,2025/26市场年度大豆出口净销售为0-15万吨; 预计美国2024/25市场年度玉米出口净销售介于60-180万吨,2025/26市场年度玉米出口净销售为0-30万吨。

能源化工热点资讯

1. 据隆众资讯,截至4月15日当周,国内沥青54家企业厂家样本出货量共36.7万吨,环比增加14.7%。

2. 阿联酋富查伊拉石油工业区最新数据显示,截至4月14日当周,阿联酋富查伊拉港的成品油总库存从一周前的28个月高点降至2211万桶。

3. 欧佩克周三表示,已收到来自八个国家的最新石油产量补偿计划,这些国家的石油产量超过了欧佩克+内部的自愿生产配额。这些国家是沙特、俄罗斯、伊拉克、阿联酋、科威特、哈萨克斯坦、阿尔及利亚和阿曼。

4. 据隆众资讯,截至2025年4月16日,中国甲醇港口库存总量在58.56万吨,较上一期数据增加1.58万吨。其中,华东地区累库,库存增加3.03万吨;华南地区去库,库存减少1.45万吨。

5. 泰国财政部长Pichai Chunhavajira周三表示,泰国计划在未来五年内从美国进口更多液化天然气。下周初,泰国将与美国官员讨论关税问题。

6. EIA报告显示,04月11日当周美国除却战略储备的商业原油库存增加51.5万桶至4.43亿桶,增幅0.12%,和市场预期相差不大。美国战略石油储备(SPR)库存增加29.9万桶至3.97亿桶,增幅0.08%,增幅录得2025年1月10日当周以来最大,为连续第6周录得增加。

金属热点资讯

1. 印尼镍矿商协会(APNI)秘书长Meidy Katrin表示,该协会呼吁政府重新评估一项对镍矿石和镍产品征收更高特许权使用费的新规定。Meidy指出,根据新规定,印尼将对镍矿征收14%至19%的特许权使用费,高于目前10%的固定费率。

2. 据Mysteel调研了解,贵州地区氧化铝现货成交0.3万吨,成交价为2950元/吨(出厂价),氧化铝厂出贸易商,此笔成交较上笔下跌30元/吨。

3. 据《印度斯坦时报》报道,两名知情人士表示, 印度正在考虑从美国进口黄金和其他高价值物品,包括白银、铂金和宝石,以解决华盛顿对印度贸易逆差的担忧。

4. 世界金属统计局(WBMS)公布的最新报告显示,2025年2月,全球精炼铜产量为230.37万吨,消费量为237.96万吨,供应短缺7.59万吨。2025年1-2月,全球精炼铜产量为469.29万吨,消费量为475.14万吨,供应短缺5.85万吨。2025年2月,全球铜精矿产量为154.28万吨。2025年1-2月,全球铜精矿产量为310.81万吨。

5. 世界金属统计局(WBMS)公布的最新报告显示,2025年2月,全球精炼镍产量为31.93万吨,消费量为31.51万吨,供应过剩约0.41万吨。2025年1-2月,全球精炼镍产量为63.85万吨,消费量为63.02万吨,供应过剩0.83万吨。2025年2月,全球镍矿产量为32.70吨。2025年1-2月,全球镍矿产量为66.05万吨。

夸夸“期”谈——品种交易逻辑大揭秘!

1.地缘溢价与央行购金潮形成双重支撑,黄金中长期上行趋势未改!

国信期货表示,消息面上,贵金属上涨首要驱动来自贸易摩擦升级风险,美国商务部近期屡次对中国威胁加征关税,加剧全球供应链扰动预期;叠加地缘避险需求共振,美元信用体系承压催化黄金货币属性回归。此外,美银调查显示82%机构看衰经济并转向黄金配置,中国央行连续5个月增储强化亚洲定价权。在此背景下,各大投行达成的看涨共识,也助推黄金价格冲高并突破历史新高。展望后市,黄金短期需警惕美联储政策预期摇摆及美债收益率反弹带来的技术性回调压力,但地缘风险溢价与央行购金潮形成双重支撑,中长期上行趋势未改。白银受光伏装机需求韧性支撑,但宏观不确定性或放大工业金属联动风险。

2.集运指数(欧线)后市如何演绎?

东证期货分析指出,考虑到当前欧线的基本面状况,船司为美线加班船增开欧线服务的可能性较低,目前欧线缺口相对有限的情况下,欧线对美线过剩运力的承接空间不大,美线运力对欧线供应的实际溢出影响有限。欧线后续挺价落地的实际效果,仍取决于欧线需求的修复力度能否匹配欧线运力的需求。在情绪主导的现实和预期压力下,集运指数(欧线)盘面短期或延续弱势震荡行情。目前仍无法完全排除5月、6月宣涨及落地的可能性,一旦有宣涨或需求实质改善的利多驱动,盘面仍有向上修复的空间。

近日重要期货数据和事件一览

1.4月17日待定,国内成品油将开启新一轮调价窗口。

2.4月17日待定,国际谷物理事会(IGC)月度谷物市场报告。

3.4月17日20:30,美国至4月12日当周初请失业金人数。

No comments yet