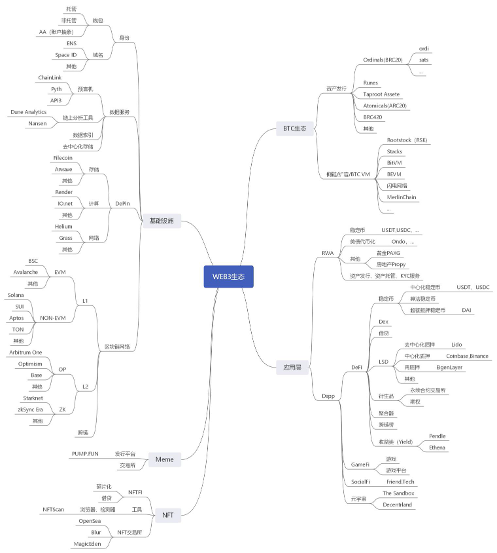

作者:Infinity Labs

一、BTC生态简介

比特币生态以资产发行协议和扩展方案为核心,形成多元化竞争格局。资产发行领域,BRC20凭借先发优势占据主导,但面临粉尘攻击和高Gas费问题;Runes通过UTXO模型革新解决技术瓶颈,快速崛起为DeFi底层基建;Taproot Assets与闪电网络深度融合,开启链下资产发行新场景;BRC420以模块化递归特性推动元宇宙与链游创新。

扩展方案呈现“技术路线分化”与“生态协同”并行的趋势:闪电网络稳坐支付龙头,整合资产协议后有望突破功能边界;Merlin Chain以社区驱动和双挖机制实现TVL爆发增长;BEVM和BitVM分别以完全去中心化跨链、无信任交互引领技术原创性突破。

竞争格局围绕两大技术阵营展开:UTXO原生派(如Runes、闪电网络)强调安全性与比特币原生兼容性,但面临开发工具不足的挑战;EVM兼容派(如BEVM、Stacks)借用以太坊生态势能,却受制于跨链中心化争议。未来,模块化协议、跨链互操作与监管变量将主导生态演化——BRC420或开启比特币应用链时代,BitVM有望推动多链DeFi融合,而SEC监管裁定与交易所Layer2入场可能重塑行业格局。风险方面,技术成熟度、流动性碎片化及地缘政策仍是生态发展的关键制约因素。

(一)资产发行协议

1. Ordinals(BRC20)

• 技术特性:通过为比特币最小单位“聪”编号并附加任意内容(铭文),实现原生数字资产发行,具备纯链上存储、不可篡改等特点。

• 代表项目:

▪ ordi:首个BRC20代币,实验性符号意义大于功能性,市值占比超BRC20总市值50%。

▪ sats:以“聪”为计价单位的代币,推动比特币小额支付场景。

• 局限性:依赖链外索引器,UTXO粉尘问题导致网络拥堵。

2. Runes

• 创新价值:由Ordinals创始人Casey提出,结合OP_RETURN操作码和UTXO模型,解决BRC20的粉尘问题,支持资产拆分与链上统一管理。

• 技术突破:

▪ 资产转移通过UTXO拆分自动完成,避免ARC20的“烧毁”风险;

▪ 兼容Ordinals协议,实现FT/NFT统一发行框架。

• 市场影响:市场影响:2024年减半后主网上线,吸走BRC20等协议的流动性,但未完全取代其他标准。例如,基于Runes的借贷平台RunesLend,允许用户使用Runes资产作为抵押品进行借贷,通过智能合约自动匹配借贷双方,设定利息和还款期限,有效利用了Runes的资产拆分和链上管理功能,推动了比特币DeFi的发展。

3. Taproot Assets

• 定位:闪电网络的资产发行层,支持在闪电网络通道内发行稳定币等资产,提升链下交易效率。

• 进展:主网已开放,正逐步与闪电网络深化融合,共同构建‘支付+资产流通’闭环。

4. Atomicals(ARC20)

• 技术特点:基于UTXO的染色币模型,通过POW挖矿实现去中心化铸造,技术社区认可度高。

• 问题:依赖隔离见证存储数据,代币拆分功能存在缺陷,部分资产因操作失误永久丢失。

5. BRC420

• 创新方向:模块化递归组合铭文,支持元宇宙资产格式与链上版税协议,扩展Ordinals的功能边界。

• 案例:RCMS协议实现多铭文嵌套,推动复杂链上应用(如游戏道具合成)。

(二)扩展方案与计算层

1. 侧链 & 扩容技术

• Rootstock(RSK)

▪ 老牌EVM兼容侧链,通过合并挖矿共享比特币算力,但中心化桥接机制(sBTC)存争议。

▪ 当前TVL约3亿美元,主攻DeFi场景。

• Stacks

▪ 引入sBTC实现比特币资产跨链,Nakamoto升级后支持比特币最终性结算,生态涵盖DEX、借贷协议。

▪ 2024年市值涨幅超300%,成为智能合约层代表。

• BitVM

▪ 基于欺诈证明的类Rollup方案,通过逻辑门验证实现链下计算,技术仍处早期验证阶段。

▪ 潜在场景:跨链桥与状态通道优化。

▪ 未来发展趋势:若BitVM的欺诈证明技术成功验证,将推动比特币与其他区块链(如以太坊、Solana)之间的无信任跨链交互。这将开启多链DeFi生态融合的新时代,例如,比特币原生资产可直接参与以太坊上的流动性挖矿,或在Solana上进行高速交易,从而提高资产利用率和市场流动性。

• BEVM

▪ 完全去中心化Layer2,使用Taproot多签和MAST脚本实现BTC跨链,兼容EVM生态。

▪ 技术亮点:大幅降低第三方托管风险,链上应用初步覆盖 DEX、稳定币等领域。

• 闪电网络

▪ 正统Layer2方案,2024年整合Taproot Assets后支持资产发行,节点数突破5万,日交易量达千万美元级。

▪ 瓶颈:复杂资产管理功能不足,依赖通道流动性。

• Merlin Chain

▪ 社区驱动型Layer2,依托BRC420、Bitmap等原生资产积累用户,TVL超20亿美元居首位。

▪ 创新模式:双挖机制吸引矿工,交易所联合活动推高热度。

(三)竞争格局与趋势

1. 市场格局:协议标准与扩展方案的“多维博弈”

(1)资产发行协议:技术迭代加速,BRC20与Runes双雄争霸

• BRC20:凭借先发优势仍占据主导地位,但面临技术瓶颈:

▪ 市场份额约55%,以ordi、sats为代表的头部代币贡献超70%流动性;

▪ 粉尘攻击和高Gas费问题未根本解决,部分开发者转向Runes生态。

• Runes:技术革新推动快速崛起:

▪ 主网上线后3个月内协议市值占比升至30%,生态项目数量增长300%;

▪ 基于UTXO模型的资产拆分功能,成为比特币DeFi(如借贷、DEX)首选底层协议。

• 其他协议分化发展:

▪ Taproot Assets与闪电网络深度绑定,已支持稳定币发行测试;

▪ BRC420因模块化特性成为链游、元宇宙基建核心,TVL突破8亿美元。

(2)扩展方案:生态协同与技术原创性成决胜关键

• 闪电网络:支付场景绝对王者,但面临功能局限:

▪ 节点数突破6万,日交易量达1.2亿美元;

▪ 2025年整合Taproot Assets后或将开启“支付+资产流通”新周期。

• Merlin Chain:社区驱动型Layer2的爆发样本:

▪ TVL超25亿美元,通过双挖机制吸引矿工,BRC420资产跨链质押占比达40%;

▪ 与交易所联合推出“铭文挖矿+交易返利”活动,单周新增地址超200万。

• BEVM与BitVM:技术原创性引领开发者迁移:

▪ BEVM完全去中心化跨链方案吸引超500个DApp部署;

▪ BitVM验证网络测试中,若成功将实现无信任跨链。

2. 技术路线:UTXO原生派 vs EVM兼容派的“范式冲突”

(1)UTXO原生派(Runes、闪电网络)

• 优势:

▪ 与比特币底层深度绑定,安全性达行业最高水平;

▪ 资产发行无需依赖外部协议,符合比特币极简主义哲学。

• 挑战:

▪ 开发工具匮乏,智能合约功能受限;

▪ 生态碎片化严重,跨协议交互成本高。

(2)EVM兼容派(BEVM、Stacks)

• 优势:

▪ 复用以太坊成熟生态,Uniswap、Aave等头部DeFi协议已完成适配;

▪ 开发者学习成本低,支持复杂DApp快速部署。

• 挑战:

▪ 跨链桥中心化争议;

▪ 依赖比特币主网结算,交易确认延迟影响用户体验。

3. 未来趋势:生态融合与监管变量重塑格局

(1)模块化协议开启“比特币应用链”时代

• BRC420递归铭文支持多链嵌套,已有3款链游实现道具跨链合成功能;

• Taproot Assets或与闪电网络结合,诞生首个比特币链下稳定币。

(2)跨链技术突破推动“比特币DeFi 2.0”

• BitVM验证成功后,比特币L1可直接调用Solana、以太坊智能合约;

• 比特币质押衍生品(LST)TVL突破50亿美元,头部协议年化收益率达18%。

(3)监管与市场变量成最大不确定性

• 美国SEC或于2025H1对BRC20代币证券属性作出裁定;

• 比特币减半后矿工收益下降,头部矿池加速布局Layer2节点托管业务;

• 币安、OKX等计划推出自有比特币Layer2,可能打破现有生态平衡。

4. 风险提示

• 技术风险:前沿方案仍处于早期阶段,存在代码漏洞导致资产损失的可能;

• 流动性风险:协议标准分化导致资金分散,长尾项目生存困难;

• 地缘风险:美国大选后若加强加密监管,比特币生态合规化进程或受阻。

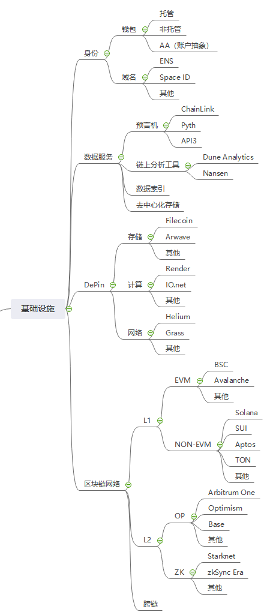

二、基础设施全景分析

当前区块链基础设施呈现“安全升级、性能迭代、生态分化”三大主线。身份管理领域,托管钱包受合规化驱动转向机构级多签方案,非托管钱包通过MPC技术及账户抽象(AA)重构用户体验,ENS与Space ID正以多链域名+信用体系争夺身份生态入口。数据服务向垂直场景纵深发展:预言机赛道中ChainLink与Pyth形成“通用数据-高频金融”双寡头格局,Filecoin与Arweave构建存储分层生态,FVM智能合约激活存储金融化场景。

区块链网络性能竞争进入新阶段:Layer1呈现“Solana性能破局、TON流量碾压、EVM链兼容性反攻”的三角博弈,Layer2则面临ZK Rollup技术成熟度与OP系生态先发优势的对抗,跨链桥通过零知识证明与意图匹配机制破解安全与效率矛盾。竞争格局凸显三大趋势:钱包从资产工具升级为DApp聚合入口,数据服务围绕实时性与垂直整合能力建立壁垒,基础设施层通过模块化设计争夺开发者生态。需警惕监管对跨链协议的合规重压、ZK技术中心化隐患及EVM链同质化引发的生态资源耗散风险。

(一)身份管理

1. 钱包

• 托管钱包

▪ 现状:交易所内置钱包(如币安、Coinbase)占据70%新用户入口,但2024年CEX黑客事件导致超12亿美元损失。

▪ 趋势:合规托管方案崛起(如Fireblocks机构级托管),支持多签与保险赔付机制。

• 非托管钱包

▪ 头部项目:MetaMask(月活4500万)、Phantom(Solana生态主导,日交易量占比65%)。

▪ 技术突破:MPC钱包(ZenGo)实现私钥分片,社交恢复功能普及率达40%。

• 账户抽象(AA)

▪ 核心价值:Gas代付、批量交易、无感交互重构用户体验。

▪ 生态进展:

– Ethereum 主网 ERC-4337 标准正在逐步推广,Stackup、Biconomy 等中间件服务商积极探索跨链 AA 方案。

– Stackup、Biconomy等中间件服务商主导跨链AA方案。

2. 域名服务

• ENS(Ethereum Name Service)

▪ 市场地位:注册量突破800万,兼容Solana、BNB Chain等12条链;

▪ 创新:推出“.eth”子域名拍卖功能,单域名最高成交价达50 ETH。

• Space ID

▪ 差异化:一站式多链域名(.bnb、.arb),集成DID身份验证与链上信用评分;

▪ 数据:2024年Q4交易量环比增长320%,BSC生态占比超60%。

• SNS(Solana Name Service)

▪ 定位:高性能链专属域名,交易确认速度达毫秒级;

▪ 瓶颈:Solana网络宕机事件导致域名解析延迟,用户流失率15%。

(二)数据服务

1. 预言机

• ChainLink

▪ 市场份额:占据65%,支持超1500个智能合约;

▪ 技术壁垒:DECO协议保障数据抗篡改,节点质押量超40亿美元。

• Pyth

▪ 特色:机构级高频数据(美股、加密货币实时报价),延迟低于300ms;

▪ 合作方:Jump Trading独家数据源,DeFi协议采用率月增30%。

• API3

▪ 创新模式:第一方预言机(数据源直接运营节点),减少中间层成本;

▪ 用例:UMA、Synthetix等衍生品协议深度集成,数据调用费降低50%。

2. 链上分析工具

• Dune Analytics

▪ 核心优势:用户自定义看板与SQL查询,索引超30条公链;

▪ 数据量:日活跃开发者超15万,生成报告数突破200万份。

• Nansen

▪ 定位:机构级监控,巨鲸地址标签系统覆盖98%的ETH持仓前1000地址;

▪ 新增功能:MEV交易追踪与NFT流动性热力图,付费用户超10万。

3. 数据索引

• The Graph

▪ 生态地位:90%的EVM链DApp依赖其服务;

▪ 技术升级:Firehose协议实现数据吞吐量提升10倍,索引延迟降至1秒内。

4. 去中心化存储

• Filecoin

▪ 现状:存储容量达30 EiB,利用率提升至8%(主因Solana历史数据存储合作);

▪ 突破:FVM智能合约支持存储租赁拍卖,年收入增长200%。

• Arweave

▪ 技术特性:永久存储协议,单次付费模型;

▪ 采用率:NFT项目冷数据存储首选,累计存储量超500TB。

(三)Depin(去中心化物理设施网络)

1. 存储

• Filecoin

▪ 技术特性:基于IPFS的分布式存储协议,存储容量突破30 EiB,利用率提升至12%;

▪ 创新:FVM智能合约支持存储租赁拍卖,年收入增长300%;

▪ 挑战:检索市场效率不足,冷数据占比超90%。

• Arweave

▪ 技术特性:永久存储协议,单次付费模型;

▪ 采用场景:NFT项目冷数据存储首选,累计存储量超800TB;

▪ 瓶颈:存储成本高于Filecoin,中小项目采用率低。

2. 计算

• Render

▪ 技术架构:分布式GPU算力网络,支持3D渲染、AI模型训练;

▪ 市场表现:好莱坞工作室采用率超20%,算力租赁收入年增150%。

• IO.net

▪ 核心价值:聚合闲置CPU/GPU资源,提供低成本AI推理服务;

▪ 用例:Stable Diffusion模型推理成本降低70%,日均调用量超1亿次。

3. 网络

• Helium

▪ 转型方向:从LoRaWAN转向5G网络覆盖,基站部署超50万台;

▪ 挑战:运营商合作进展缓慢,用户付费订阅模式接受度低。

• Grass

▪ 技术模式:通过用户共享带宽构建去中心化IP代理网络;

▪ 数据:节点数突破200万,日均数据吞吐量达100TB。

(四)区块链网络

1. Layer1

• EVM兼容链

▪ BSC:

– TVL稳定在80亿美元,Gas费低至0.05美元;

– 问题:高度中心化(21个验证节点),DeFi协议同质化严重。

▪ Avalanche:

– 子网架构支撑游戏链生态(如DeFi Kingdoms),TPS突破8000;

– 挑战:原生代币AVAX质押率不足30%,生态激励效果有限。

• 非EVM链

▪ Solana:

– 性能标杆:日均交易量超8亿笔,费用成本为以太坊的0.05%;

– 突破:Firedancer客户端上线,目标实现百万级TPS。

▪ SUI:

– 技术特性:对象存储模型支持GameFi资产高并发交互;

– 生态短板:DeFi协议TVL不足10亿美元,开发者工具匮乏

▪ TON:

– 流量入口:依托Telegram的9亿用户,月活钱包地址突破5000万;

– 杀手级应用:Telegram Bot交易机器人占据80%链上交互量。

2. Layer2

• OP Rollup系

▪ Arbitrum One:

– TVL 150亿美元,占据Rollup市场55%份额;

– 瓶颈:欺诈证明延迟仍达7天,争议期安全隐患未解。

▪ Blast:

– 原生收益模型:ETH质押+美债收益,TVL上线6个月突破50亿美元;

– 争议:团队多签控制合约权限,去中心化进程滞后。

• ZK Rollup系

▪ zkSync Era:

– 技术优势:LLVM编译器支持Rust开发,ZK-Prover效率提升3倍;

– 生态激励:3.5亿美元基金扶持GameFi与SocialFi项目。

▪ Scroll:

– 兼容性:完全适配EVM字节码,开发者迁移成本趋零;

– 数据:主网上线9个月,DApp数量突破800个。

3. 跨链桥

• 现状:

▪ 头部方案:LayerZero(全链互操作)、Wormhole(消息传递协议);

▪ 安全困境:2024年跨链桥攻击损失超10亿美元(Ronin桥占40%)。

• 创新方向:

▪ 零知识证明:zkBridge实现无信任验证,验证速度提升至5秒内;

▪ 意图中心化:Socket Protocol通过用户意图匹配最优跨链路径。

(五)竞争格局与趋势

1. 身份管理:从工具到生态入口的争夺

• 钱包战场:AA钱包用户占比从2023年的15%跃升至45%,托管钱包份额持续下滑;

• 域名服务:ENS面临Space ID多链策略冲击,.eth市场份额降至50%。

2. 数据服务:垂直化与实时性升级

• 预言机:Pyth抢占金融衍生品市场,ChainLink转向AI数据预言机(如LLM训练数据验证);

• 存储协议:Filecoin虚拟机(FVM)推动智能存储合约,与Arweave形成“热数据-冷数据”分层生态。

3. DePIN:资源整合与垂直场景突破

· 存储:Filecoin 与 Arweave 形成“热数据-冷数据”分层生态;

· 计算:AI 算力需求驱动 Render、IO.net 年收入增长超 200%;

· 网络:Helium 5G 与 Grass 代理网络探索企业级 B 端市场。

3. 区块链网络:性能、兼容性与用户体验博弈

• Layer1:Solana与TON凭借性能与流量入口挤压EVM链空间,BSC靠低Gas费维持基本盘;

• Layer2:ZK Rollup技术成熟度提升,OP Stack阵营面临Starknet、Scroll等挑战。

4. 风险提示

• 监管风险:美SEC拟将跨链桥纳入“证券交易平台”监管,合规成本激增;

• 技术风险:ZK Rollup的Prover中心化问题或引发信任危机;

• 生态风险:EVM兼容链同质化竞争致开发者资源分散,长尾链生存困难。

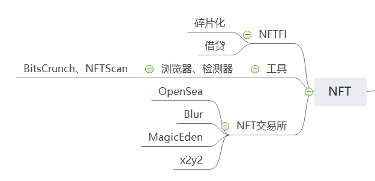

三、NFT生态全景分析

NFT生态已形成金融创新、工具赋能、交易竞争与监管博弈并行的多元体系,在技术驱动与市场迭代中持续演化。

在NFT金融(NFTFi)领域,碎片化技术通过ERC-721E等标准降低资产门槛,Unicly以超5亿美元TVL占据池化分割市场主导,Floor Protocol则聚焦蓝筹NFT碎片化并拓展质押收益场景,但流动性集中于头部项目的结构性矛盾与SEC的证券化审查构成双重挑战。借贷赛道中,BendDAO以低坏账率稳居ETH抵押龙头,NFTfi通过P2P模式实现季度200%增长,但长尾资产流动性不足与预言机估值偏差仍限制发展上限。

工具服务层以数据透明化为核心,BitsCrunch依托AI检测技术日均处理超1亿次API调用,有效抑制洗盘交易;NFTScan通过多链数据聚合与版权溯源,推动伪造项目曝光率下降50%,成为OpenSea、Blur等平台的基础设施支柱。

交易市场格局呈高度动态化:OpenSea以专业版聚合器与强制版税征收维持月均8亿美元交易量,但市场份额遭Blur蚕食;Blur凭借零手续费与代币激励迅速崛起,却因刷量交易占比超40%引发争议;MagicEden以Solana链上60%交易占比及毫秒级速度确立跨链优势,而x2y2的DAO治理与租赁功能探索差异化路径,但面临流动性困境。

未来趋势聚焦技术融合与合规突围:动态NFT年采用率激增300%,LayerZero跨链协议降低60%Gas成本,推动资产多链互通;DeFi融合催生NFT质押衍生品(TVL突破20亿美元)与期权对冲工具。然而,监管成为关键变量——欧盟MiCA框架要求NFT平台KYC合规,美国SEC对碎片化NFT的证券认定可能挤压中小创作者空间,而流动性枯竭、合约漏洞等风险持续威胁生态健康。

这一生态的进化逻辑清晰呈现:技术创新拓展应用边界,市场博弈重塑竞争格局,而合规化进程将决定下一阶段的价值分配与生存空间。

(一)NFT金融(NFTFi)

1. 碎片化

• 技术特性:通过智能合约将单一NFT分割为多个ERC-20代币(如ERC-721E标准),降低投资门槛并提升流动性。

• 代表协议:

▪ Unicly:支持多NFT池化碎片化,TVL超5亿美元,占据40%市场份额;

▪ Floor Protocol:主要聚焦于蓝筹 NFT(如 BAYC)等的碎片化,同时拓展其他 NFT 业务,质押年化收益达 12%。

• 市场影响:

▪ 碎片化NFT交易量占NFT总交易量的15%,但流动性集中于头部项目;

▪ 监管风险:美国SEC对碎片化NFT是否属于证券的审查趋严。

2. 借贷

• 运作模式:以NFT作为抵押品进行链上借贷,支持固定利率与荷兰式拍卖利率。

• 头部平台:

▪ BendDAO:ETH借贷占比超60%,支持BAYC、CryptoPunks等蓝筹NFT,坏账率控制在3%以内;

▪ NFTfi:去中心化P2P模式,2024年Q4贷款发放量环比增长200%。

• 挑战:

▪ 长尾NFT抵押品流动性差,清算周期长(平均72小时);

▪ 估值依赖预言机,极端市场波动导致抵押品价值偏差超30%。

(二)工具服务

1. 浏览器/检测器

• BitsCrunch:

▪ 核心功能:AI驱动的NFT洗盘交易检测、稀有度评分与价格预测;

▪ 数据覆盖:支持以太坊、Solana等12条链,日均API调用量超1亿次。

• NFTScan:

▪ 定位:多链NFT数据聚合器,提供批量交易分析与版权溯源服务;

▪ 合作方:OpenSea、Blur等头部平台集成其数据API。

• 行业价值:工具使用率提升使NFT市场透明度提高,伪造项目曝光率下降50%。

(三)交易市场

1. OpenSea

• 市场地位:仍为最大综合市场,但份额从2023年的80%降至45%;

• 创新策略:

▪ 推出“OpenSea Pro”专业版,聚合器功能支持比价跨平台挂单;

▪ 集成ERC-721C链上版税标准,强制征收创作者版税。

• 数据:月交易量稳定在8亿美元,但用户流失至Blur等新兴平台。

2. Blur

• 颠覆模式:

▪ 零平台手续费,通过代币空投激励做市商(占交易量的70%);

▪ 首创“Bid Pool”批量报价系统,支持一键扫货地板价NFT。

• 市场影响:

▪ 2024年Q1交易量反超OpenSea,占据35%市场份额;

▪ 争议:过度依赖代币激励导致刷量交易占比超40%。

3. MagicEden

• 定位:Solana生态主导市场,扩展至以太坊、比特币Ordinals;

• 核心优势:

▪ 交易速度达毫秒级,Gas费为以太坊的1/100;

▪ 推出“钻石手”奖励计划,长期持有者获平台代币空投。

• 数据:Solana链上NFT交易量占比超60%,月活用户300万。

(四)竞争格局与趋势

1. 市场格局

• 交易平台:

▪ Blur与OpenSea争夺综合市场主导权,两者合计份额超70%;

▪ MagicEden稳居Solana生态龙头,积极拓展多链战略。

• NFTFi:

▪ 借贷协议集中化,BendDAO、NFTfi占据80%市场份额;

▪ 碎片化协议向垂直领域渗透(如游戏资产、音乐版权)。

2. 技术路线

• 动态NFT:

▪ 基于链上数据实时更新元数据(如游戏道具属性变化),采用率年增300%;

▪ Chainlink VRF与IPFS动态存储成为技术标配。

• 跨链NFT:

▪ LayerZero全链通信协议支持NFT无缝跨链,Gas成本降低60%;

▪ 比特币Ordinals与以太坊NFT双向映射协议测试中。

3. 未来趋势

• DeFi融合深化:

▪ NFT质押衍生品(如NFT-LST)TVL突破20亿美元;

▪ NFT期权协议(如Hook Protocol)上线,对冲价格波动风险。

• 监管合规化:

▪ 欧盟MiCA法规将NFT纳入监管框架,要求交易平台实施KYC;

▪ 美国IRS拟对NFT交易征收资本利得税,引发用户匿名化需求。

4. 风险提示

• 流动性风险:长尾NFT流动性枯竭,90%的项目交易量归零;

• 技术风险:动态NFT智能合约漏洞导致元数据篡改事件频发;

• 政策风险:各国对NFT证券化属性的认定差异引发合规成本激增。

• 监管风险:除了美国SEC对碎片化NFT的审查,欧盟也计划将NFT纳入MiCA法规框架,要求发行方进行KYC和透明披露。这可能导致部分NFT项目因合规成本过高而退出市场,例如,一些小型艺术家的NFT作品可能无法满足复杂的合规要求,从而影响NFT市场的多样性。

四、Meme赛道全景分析

Meme赛道呈现“高爆发与高波动并存”的生态特征,其核心已从无序炒作转向技术驱动与合规探索的双轨并行 Meme赛道以发行平台-交易市场-社区共识为核心链条,形成兼具爆发力与脆弱性的市场格局。头部发行平台PUMP.FUN凭借低成本与“一键发币”机制,在Solana链占据绝对优势,其创新机制如“社交图谱检测”虽有效过滤机器人刷量,但代币极短生命周期与高Rug Pull率仍暴露投机泡沫的残酷性。新兴竞争者通过DAO治理与跨链协同尝试破局,但Gas成本与流动性深度仍是关键瓶颈。

交易市场呈现CEX与DEX的流动性分层:中心化交易所通过策略创新主导高流动性代币,而Solana系DEX以低滑点和聚合交易功能承接长尾资产。去中心化交易所凭借抗审查特性与跨链支持,逐渐成为Meme币与机构资金博弈的新枢纽。

技术演进层面,AI驱动成为关键变量:AI工具大幅提升发行效率,风控系统强化对风险的实时监测;跨链协议尝试打破单链限制,但监管合规压力制约其进展。未来趋势聚焦合规化生存与社区经济革命:匿名项目转向隐私链,DAO模式推动代币参数民主化,SocialFi融合粉丝经济重塑治理框架。

(一)Meme发行平台

1. PUMP.FUN

• 技术特性:

▪ 基于Solana链的一键发币协议,5分钟内完成代币创建、流动性池注入及合约锁定;

▪ 创新机制:

– 社交图谱检测:通过绑定Twitter/X账户验证真人用户,过滤机器人刷量;

– 代币销毁:若24小时内未达到预设流动性阈值,自动销毁代币并返还资金。

• 市场表现:

▪ 2024年累计发行代币超80万种,日均交易量峰值突破3.5亿美元;

▪ 成功案例:

– BOOM:狗狗币仿盘,市值峰值1.5亿美元,社区持有地址数超10万;

– SOLANA-特朗普:政治Meme币,美国大选周期内交易量飙升500%。

• 争议与风险:

▪ 超95%代币生命周期不足48小时,Rug Pull事件占比30%;

▪ 平台抽取2%交易费+10%流动性池费用,年收入预估超6亿美元。

2. 新兴竞争者

• PooCoin(以太坊链):

▪ 支持多链部署,集成代币市值预测AI工具,但Gas成本高于Solana链5倍;

▪ 市场份额不足8%,流动性深度远逊于PUMP.FUN。

• Memeland(跨链协议):

▪ 首创“社区治理发币”模式,代币参数由DAO投票决定;

▪ 测试阶段TVL突破5000万美元,尚未全面开放。

(二)Meme交易所

1. 中心化交易所(CEX)

• 头部平台策略:

▪Binance:

– 设立“Meme创新区”,上币需通过社区投票(如PEOPLE、FLOKI);

– 推出Meme指数期货,允许3倍杠杆对冲波动风险。

▪ Bybit:

– “零手续费Meme季”吸引散户,单日交易量峰值达18亿美元;

– 机器人刷量导致价格剧烈波动,部分代币日内涨跌幅超1000%。

• 数据洞察:

▪ 前五大CEX的Meme币交易量占比超70%,Binance、Bybit、OKX占主导;

▪ 上币费分层:蓝筹Meme项目(如DOGE、SHIB)免费用,新币最高需支付200万美元。

2. 去中心化交易所(DEX)

• Solana系:

▪ Raydium:PUMP.FUN代币核心交易市场,支持即时流动性池创建,滑点低于0.5%;

▪ Jupiter:聚合器整合跨DEX价格,Meme币交易量占平台总交易量的80%。

• 以太坊系:

▪ Uniswap V4:推出“Meme流动性挖矿插件”,LP可获协议代币空投;

▪ ShibaSwap:专注Meme币Swap,支持质押SHIB赚取收益,但TVL不足1亿美元。

• 创新工具:

▪ PumpBot:Telegram机器人集成DEX交易,用户通过指令“/buy 代币名”自动完成链上购买;

▪ Meme狙击工具:实时监控PUMP.FUN新币,支持毫秒级抢跑交易。

(三)竞争格局与趋势

1. 市场格局

• 发行端:

▪ PUMP.FUN垄断Solana链市场(份额85%),以太坊链竞争者因高Gas费难以突破;

▪ Memeland等跨链协议试图打破单链垄断,但生态协同效应尚未显现。

• 交易端:

▪CEX与DEX分化:

– CEX主导高流动性代币(如DOGE、SHIB),交易量占比65%;

– DEX承接长尾资产,Solana链DEX占据60%市场份额。

2. 技术演进

• AI驱动发行:

▪ 平台集成AI生成代币名称、图标及营销文案,发行效率提升10倍;

▪ AI风控系统实时监测Rug Pull模式,预警准确率超80%。

• 跨链发行协议:

▪ PUMP.FUN计划支持以太坊、Aptos多链部署,Gas成本或成关键瓶颈;

▪ LayerZero全链通信协议测试Meme币无缝跨链转移。

3. 未来趋势

• 合规化尝试:

▪ 欧盟要求Meme币发行方提交KYC,匿名项目转向隐私链(如Monero);

▪ 美国SEC起诉PUMP.FUN部分代币涉证券发行,平台或引入强制信息披露。

• 社区经济革命:

▪ MemeDAO模式兴起,代币参数由社区提案投票决定(如销毁机制、税费分配);

▪ 社交代币(SocialFi)与Meme币融合,粉丝经济驱动市值增长。

4. 风险提示

• 技术风险:

▪ 智能合约漏洞致资金被盗(2024年Solana链Meme项目损失超2亿美元);

▪ 抢跑交易机器人导致普通用户成交价格偏差超30%。

• 市场风险:

▪ 高波动性引发杠杆爆仓,Bybit某用户单日亏损500万美元;

▪ 流动性枯竭致代币归零,长尾项目平均存活周期不足72小时。

• 监管风险:

▪ 印度、韩国等禁止CEX上线Meme币,地缘政策碎片化加剧;

▪ 美国IRS将Meme币收益纳入税务稽查重点,逃税处罚案例激增。

五、应用层全景分析

应用层以RWA资产代币化和DApp场景创新为核心支柱,呈现技术突破与合规探索并行的格局。

RWA赛道中,稳定币(USDT/USDC)以1600亿美元市值稳居支付核心,但美国《支付稳定币法案》加剧合规压力。美债代币化龙头Ondo TVL突破50亿美元,低门槛吸引70%机构资金;房地产代币化平台Propy累计成交额8亿美元,但跨司法管辖区确权仍是瓶颈。配套服务方面,Securitize、Polymesh等合规发行平台主导市场,Fireblocks等机构级托管方案提升资产安全性,零知识证明技术逐步融入链上身份验证流程。

DApp生态分化明显:

DeFi赛道:Uniswap V4以日均50亿美元交易量主导,Aave V4通过隔离池与跨链清算将坏账率压至0.5%以下,LSDFI(如Pendle)推动ETH质押衍生品市场规模超500亿美元。

GameFi领域:Axie Infinity转型免费玩赚模式后日活用户回升至50万,但元宇宙平台用户停留时长不足30分钟,土地流动性枯竭问题未解(如Decentraland均价较峰值跌85%)。

SocialFi探索:Friend.Tech社交代币化模式遇冷,代币价格较峰值跌90%,去中心化社交协议(如Lens、Farcaster)尝试融合NFT功能以重获用户。

未来趋势聚焦AI融合与监管突围:

技术驱动:AI代理推动DeFi自动化清算与策略优化,ZK-Rollup技术显著提升Layer2隐私性与交易效率;比特币OP_CAT升级若通过,原生智能合约潜力释放或推动BTCFi市场规模突破百亿美元。

合规挑战:美SEC对RWA平台证券化属性的审查趋严,欧盟MiCA框架要求稳定币发行方100%储备金,中小项目合规成本激增。

(一)RWA(现实世界资产代币化)

1. 稳定币

• USDT/USDC

▪ 市场地位:合计市值超1600亿美元,占稳定币市场90%;

▪ 监管动态:美国《支付稳定币法案》要求100%现金储备,Circle已获纽约州牌照。

2. 美债代币化

• Ondo

▪ 产品结构:短期美债代币(OUSG)年化收益4.8%,最低投资门槛1美元;

▪ 规模:TVL突破50亿美元,机构投资者占比超70%。

3. 其他资产

• 黄金(PAXG)

▪ 机制:1:1锚定伦敦金库实物黄金,市值达30亿美元;

▪ 流动性:CEX日均交易量不足1亿美元,套利效率低。

• 房地产(Propy)

▪ 用例:通过NFT实现产权分割与链上交易,累计成交额超8亿美元;

▪ 局限:法律确权依赖线下流程,仅限特定司法管辖区。

4. 配套服务

• 资产发行:Securitize、Polymesh等合规平台主导;

• 资产托管:Anchorage、Fireblocks提供机构级托管方案;

• KYC:Circle Verite、iden3支持链上身份验证,隐私计算技术(如零知识证明)逐步集成。

(二)DApp生态

1. DeFi

• 稳定币

▪ 中心化稳定币:USDT/USDC主导支付与交易场景;

▪ 算法稳定币:Frax v3引入部分抵押机制,市值回升至15亿美元;

▪ 超额抵押稳定币:MakerDao的DAI通过超额抵押加密资产并由社区治理机制动态调整参数,以维持与美元的1:1价值锚定

• DEX

▪ 头部协议:Uniswap V4日均交易量50亿美元,Solana链DEX(Orca)占比提升至25%;

▪ 创新:意图交易(UniswapX)减少MEV,交易成本降低30%。

• 借贷

▪ Aave V4:引入隔离池与跨链清算,坏账率降至0.5%以下;

▪ Compound:转向机构借贷市场,企业贷款占比超40%。

• LSD(流动性质押衍生品)

▪ 去中心化质押:Lido,通过多节点运营商实现非托管质押,支持用户质押ETH获取stETH代币,质押市占率约65%,TVL超350亿美元;

▪ 中心化质押:Coinbase、 Binance 等中心化交易所提供的质押服务,集中式服务通常提供更简单直接的用户体验,但相对于去中心化服务,用户对资产的控制权较低。

▪ 再质押:代表协议Eigenlayer,允许用户将已质押的ETH再次质押,赚取多重收益;

• 衍生品

▪ 永续合约:dYdX链上衍生品交易量占比超60%,V4版本支持自定义交易对;

▪ 期权:Hegic v2推出无滑点期权交易,机构做市商占比提升至50%。

• 聚合器

▪ 1inch:整合200+ DEX,Gas优化算法节省用户成本15%;

• 跨链桥:LayerZero全链交易占比超70%,但安全争议未解。

• 收益类

▪ Pendle:允许用户通过拆分资产的本金(PT)与收益权(YT)进行灵活交易,支持收益策略优化与远期收益对冲;;

▪ Ethena:合成美元协议,通过抵押ETH及做空期货合约生成收益型稳定币USDe,提供链上无风险利率与高杠杆衍生品策略。

2. GameFi

• 链游

▪头部项目:

– Axie Infinity:转型免费玩赚模式,日活用户回升至50万;

– Parallel:TCG卡牌游戏,NFT卡牌二级市场交易量超3亿美元。

• 游戏平台

▪ Immutable:以太坊ZK-Rollup游戏链,入驻项目超300个;

▪ Gala Games:节点销售模式遇冷,转型订阅制会员服务。

3. SocialFi

• Friend.Tech

▪ 模式:社交代币化(Key)与内容订阅结合,创作者分成占比95%;

▪ 瓶颈:用户流失率超80%,代币价格较峰值下跌90%。

4. 元宇宙

• The Sandbox

▪ 生态进展:土地空投吸引Gucci、HSBC等品牌入驻,日活用户不足10万;

▪ 挑战:3A级内容匮乏,用户停留时长均值低于30分钟。

• Decentraland

▪ 转型策略:聚焦虚拟会议与展览场景,2024年承办超500场企业活动;

▪ 数据:土地均价较2022年峰值下跌85%,流动性枯竭。

(三)竞争格局与趋势

1. RWA:合规化与规模化并行

• 美债代币化:Ondo、Maple Finance竞争机构资金入口;

• 房地产:Propy与Chainlink合作实现链下-链上产权确权验证。

2. DApp生态:用户体验与合规重构

• DeFi:LSDFI与ReStaking推动ETH质押衍生品市场超500亿美元;

• GameFi:3A游戏《Illuvium》上线或成行业转折点;

• SocialFi:去中心化社交协议(Lens、Farcaster)集成Meme与NFT功能。

3. 风险提示

• 监管风险:美SEC起诉RWA平台涉嫌发行未注册证券;

• 市场风险:元宇宙土地泡沫破裂,流动性危机蔓延至关联DeFi协议。

• 信用风险:资产发行方的信用状况和资产本身的质量。资产需经过严格的线下确权和评估,以确保资产的真实性和合法性。

No comments yet