作者:Primitive Ventures

编译:Felix,

加密饱和与结构性转变

这一轮周期已经清楚地表明:市场不仅在资金方面,而且在关注度方面都已达到饱和。

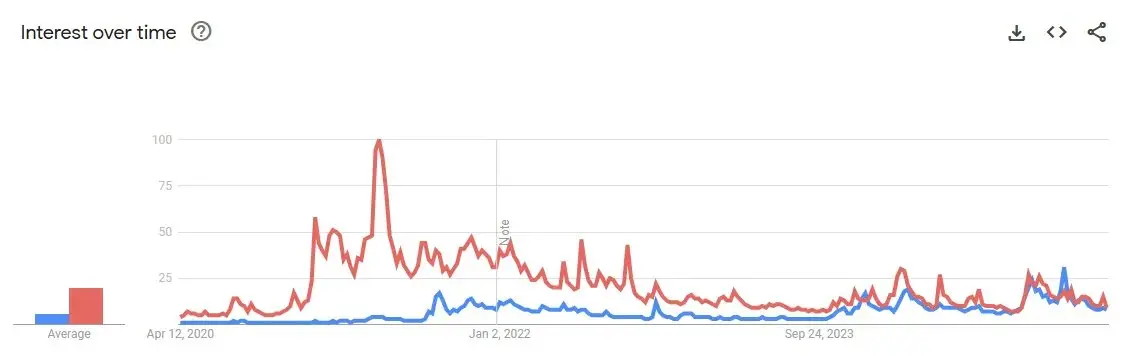

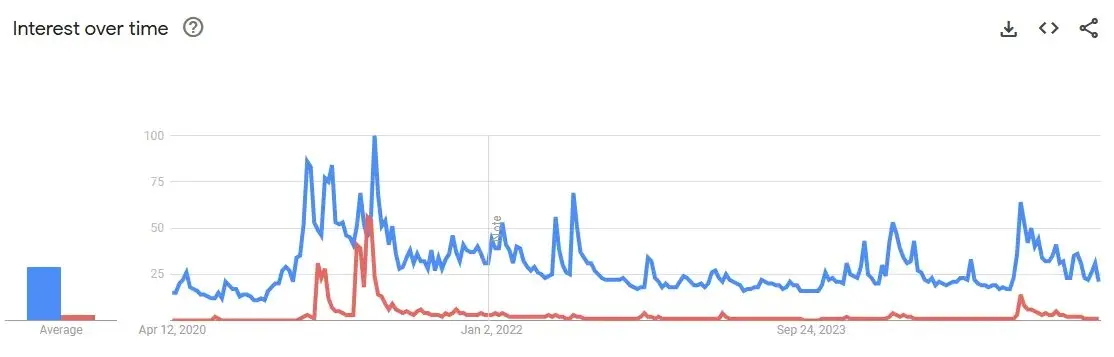

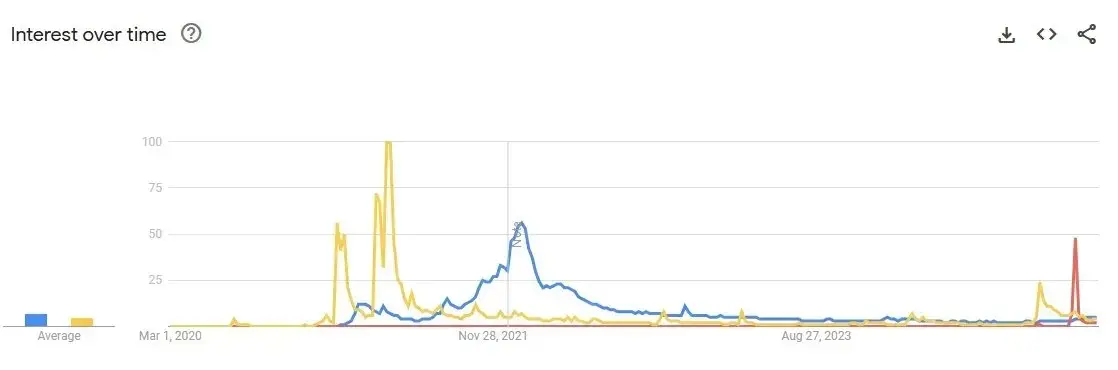

全球谷歌趋势数据说明了这一点。只有 Solana 的搜索热度创下新高。尽管有 ETF 获批、比特币再创新高以及由 meme 引发的政治热议,但比特币、以太坊甚至是狗狗币的搜索热度都未能恢复到 2021 年的峰值水平。

红色:以太坊谷歌搜索热度 蓝色:Solana谷歌搜索热度

蓝色:比特币谷歌搜索热度 红色:狗狗币谷歌搜索热度

随着关注度下降,价格也随之下跌。大多数主要资产的交易价格仍低于上一周期的高点。这意味着:加密货币作为一种资产,在主流认知中已达到饱和,但作为一种货币,仍未被广泛采用。

这种二元性定义了当前的处境。投机行为已为人熟知,但其实际用途仍被误解。下一个边际买家可能不是为了炒币而来,而是为了基础设施。

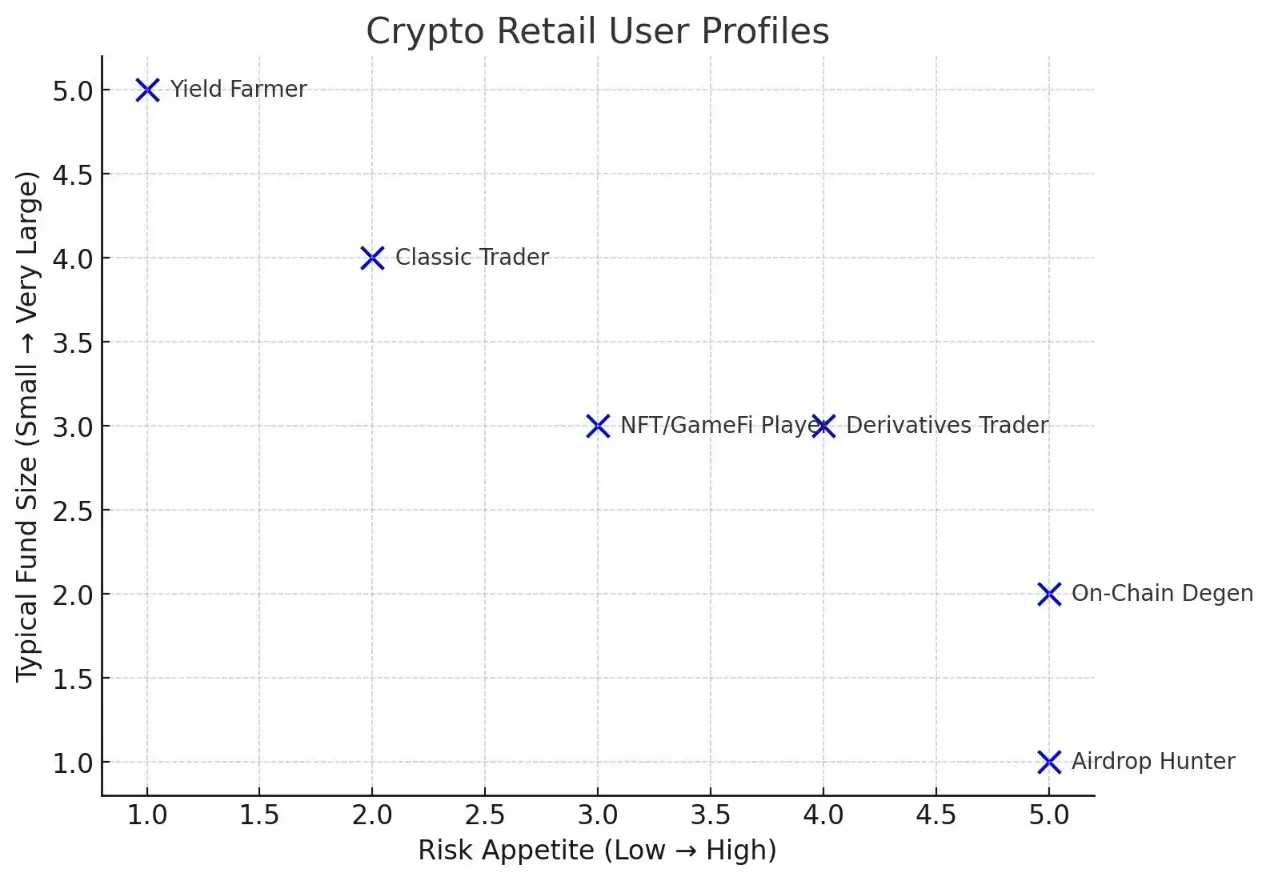

玩家结构:游戏正在清空

要理解为何即便是自上而下的叙事也无法维持势头,需要了解谁仍在参与。

来源:PV internal research

曾经作为散户力量支柱的中心化交易所(CEX)现货交易者已逐渐淡出。随着 CEX 的暴富效应逐渐消退,新用户流入量停滞不前。更糟糕的是,许多现有用户要么已经离开,要么转向风险更高的永续合约交易。与此同时,现货 ETF 的兴起悄然抽走了另一批潜在买家。中心化交易所不再是默认的入口。

通常拥有较大资金配置规模的收益矿工,越来越多地将目光投向链下。随着链上收益机会减少,风险调整后的回报率下降,资本正转向更稳定的现实世界收入来源。

曾经是加密货币采用文化推动力的 NFT 和 GameFi 参与者,如今已基本被边缘化。一些人转向了 memecoin,但随着特朗普热潮的消退,这一波热潮似乎已达到顶峰,让大多数参与者感到失望。

空投猎手,通常被视为最执着的链上参与者群体,如今正公开与项目方就未兑现的承诺发生冲突。许多人甚至无法覆盖成本。

纵观每个用户群体,趋势都很明显:参与度正在下降,信念正在减弱,散户正在离开。

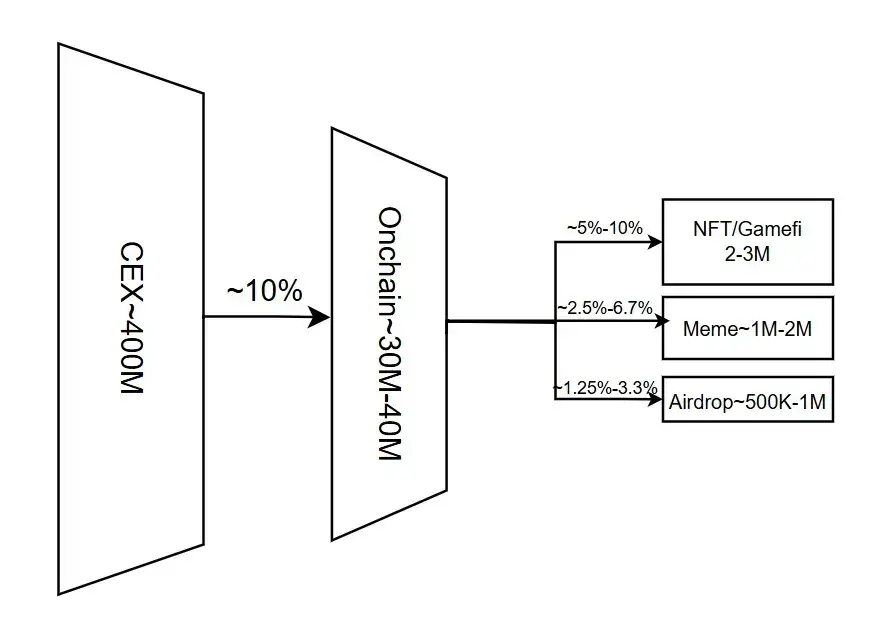

临界点:转化停滞不前

问题不仅在于现有用户群体的疲劳,转化本身也停滞不前。

顶级 CEX 服务着约 4 亿用户(去除重复用户),但只有约 10% 的用户转化为链上用户(钱包用户)。自 2023 年以来,渗透率几乎没有变化;行业难以将用户从托管层转化出来。

来源:PV internal research

与此同时,自 2021 年牛市峰值以来,主流交易所的流量持续下降,即使比特币创下新高,流量也仍未恢复。转化渠道没有扩大。

币安流量;数据来源:Semrush

Coinbase 流量;数据来源:Semrush

更糟糕的是,目前可能已经触及加密货币认知的阈值。据 Consensys 调查,全球 92% 的受访者听说过加密货币,50% 的受访者声称了解它。认知不再是问题,兴趣才是。

而且散户的热情曲线正趋于平缓。在上一轮周期,NFT 和狗狗币吸引了大量用户。而这一轮周期,就连特朗普的 memecoin 也无法进入主流。曾经推动散户流入的好奇心正在消退。

黄色:狗狗币谷歌搜索热度 蓝色:NFT 谷歌搜索热度 红色:特朗普 meme 谷歌搜索热度

口号:海市蜃楼的动力

OM 拉升是一场精心策划的行动:转向最热门的 RWA、与阿联酋资本结盟、达成合作、借助 KOL 进行宣传,以及通过代币经济学重置来挤压流动性。

来源:PV internal research

但尽管价格飙升了 100 倍,但没有出现有意义的现货交易量。OM 缺乏即使是最完美的剧本也无法捏造的东西:真正的边际买家。

OM交易量

当中心化交易所调整永续合约杠杆,做市商遭遇内部摩擦时,系统迅速崩溃。随后出现了 95% 的跌幅,这并非由于铸币螺旋或漏洞,而是因为根本没有买盘。

OM 并非执行上的失败。它反映了一个结构性问题:在如今的中心化交易所,即使价格飙升 100 倍也无法激发新的需求。

美联储量化紧缩与美元短缺

买方行为的结构性转变不能脱离宏观流动性来理解。自 2022 年以来,美联储开始大幅缩减资产负债表,开启了近年来最谨慎的量化紧缩周期之一。

美联储的资产负债表在新冠疫情后的时期达到近 9 万亿美元的峰值,通过过剩的流动性极大地刺激了全球风险偏好。但随着通胀加剧,美联储改变了策略,通过抽走储备金、收紧金融环境以及遏制曾助长包括加密货币在内的各类风险资产投机活动的宽松杠杆,扭转了局面。

这种紧缩不仅减缓了资本流入,还从结构上限制了加密货币一直依赖的买家类型:行动迅速、敢于冒险的投机者。

结构转变:下一个需求可能出现在哪里

如果下一个边际买家并非来自加密原生投机者,那么他们可能会从由政策、必要性和现实需求驱动的结构性转变中出现。

稳定币监管的规范化可能会开启数字美元主导的新阶段。在关税上升、资本管制和地缘政治碎片化的时代,跨境资本需要更快、更隐蔽的渠道。稳定币,尤其是那些与美国利益相符的稳定币,有望成为经济影响力的实际工具。

而且在长期被行业忽视的地区,其采用也在悄然兴起。在非洲、拉丁美洲和东南亚的部分地区,由于本国货币不稳定且大量人口未开设银行账户,稳定币在汇款、储蓄和跨境贸易方面具有实际用途。这些用户是全球美元化的新前沿。

随着 RWA 规模的扩大,更多用户参与其中的目的将不再是投机,而是获取链上的真实资产。

杠铃时代:这不是崩溃,而是再平衡

边际买家的匮乏不仅仅是周期性低点,而是一个结构性结果,是两股力量的下游效应:

加密货币作为一种资产已经占据了全球的大部分注意力。一夜暴富的梦想已经失去了光彩。

美元短缺是真实存在的。美联储的量化紧缩和宏观紧缩政策从结构上减少了买家基础。

在经历了所有的周期、叙事和重塑之后,加密货币正分裂成两条截然不同的道路,而且这种分歧只会越来越大。

一方面是曾经由 meme、杠杆和叙事反身性驱动的投机系统,如今却因流动性撤出而奄奄一息。这些市场依赖于持续的边际资金流入,而没有这些资金流入,即使是最精心设计的策略也无法维持买盘。

另一方面,政策导向、实用驱动的采用正在缓慢但不可否认地出现。稳定币、合规渠道、代币化资产都在增长。不是靠炒作,而是出于必要。不是泡沫,而是持久。

当下目睹的不是市场崩盘,而是结构性再平衡。

No comments yet