作者:万连山,来源:格隆

最近有个很难评的新闻:黄金热潮从“大妈专属”到“年轻人战场”。

年轻人疯起来,大妈也得甘拜下风。

有95后贷款60万,有人抵押房子套现,还有人用信用卡、网贷凑钱……“金价今年涨了30%,去年涨了28%,利息才4%,这不是稳赚吗?”

对此,大部分中老年人、乃至更年轻的群体,是反对的。

理由五花八门,归根结底其实是一句话:国人对赌性的厌恶。

但说实话,你如果真从去年就开始贷款买黄金,那确实赚了不少。

客观来说,能至少在一年以前就坚定看好黄金、并付诸实际行动的人,其实是值得赞赏的。

以结果论,这可比上班强多了。

错过了一次又一次机会、迟迟不敢上车的旁观者,又凭什么满是爹味地去批评别人?

……

当然,我不是鼓励年轻人贷款去炒黄金。

虽然从去年开始,我们一直看多黄金,但现在金价已经涨到这么高的位置了,你问是否还看涨?

其实依然乐观。

因为,现在的宏观局势似乎并不比过去几年好、甚至更差,各国央行的购金潮也仍在继续……支撑黄金牛市的驱动力,不仅没减弱、反而更强了。

但你问我还敢不敢加仓?

说实话,不太想加了。

并不是赚够了,只是看着金银比在100以上横了半个月之久,突然觉得……白银可能更香?

这是个相对的问题。

2022年至今,白银确实也处于牛市。

但相对黄金,它真的牛吗?

宝贵的时间差

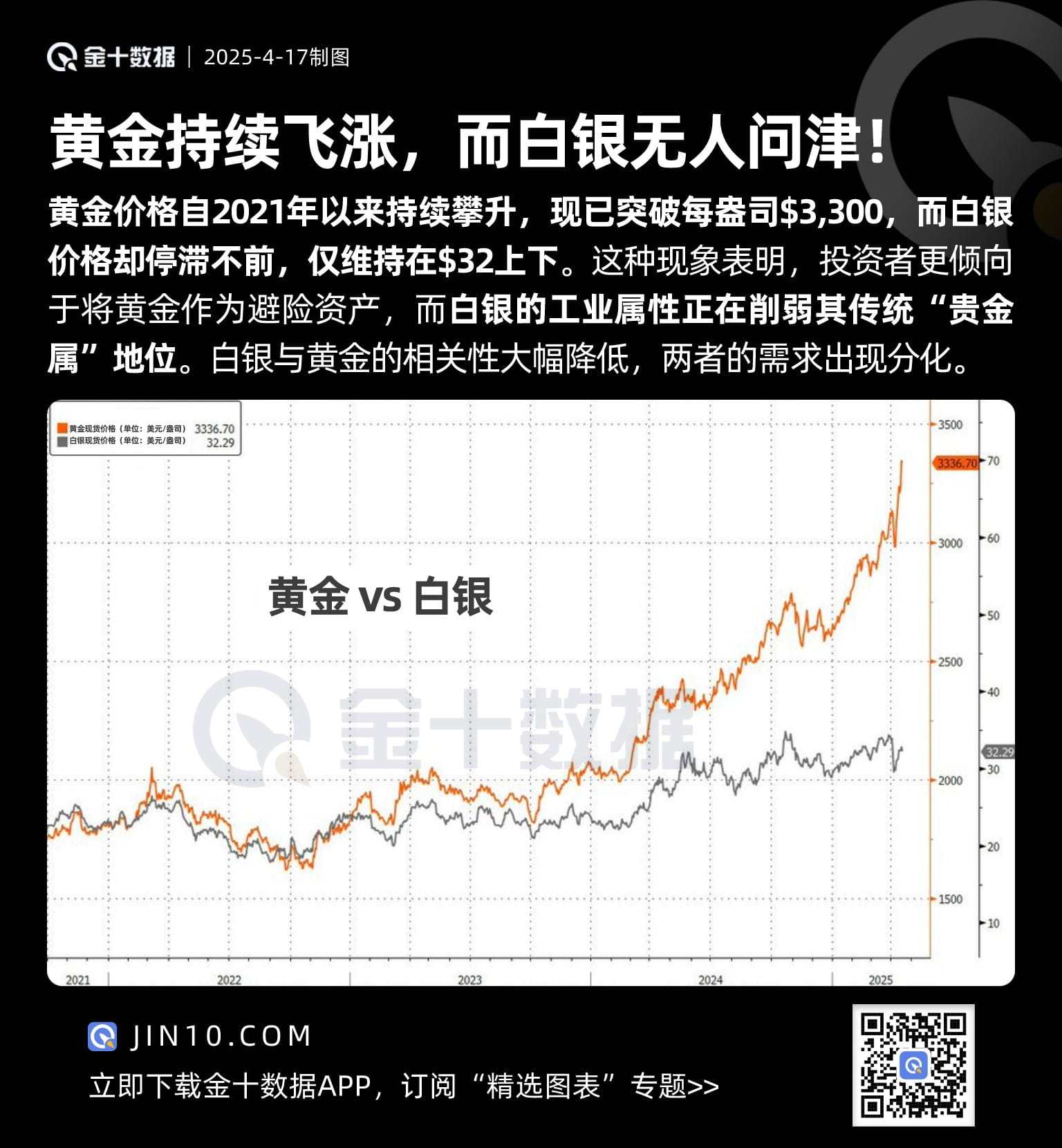

银价是金价的跟屁虫。

在信用货币时代,白银的正常交易逻辑,从来不在其本身。

大体上,银价跟随金价上涨、下跌,这是个不完全正确的“常识”。

因为金价上涨,并不会立刻带动银价上涨。

之所以如此,是因为白银在投资上的定位,属于是黄金的备胎。

只有当金价增长过快时,作为黄金的廉价替代品,白银才会开始被大量购买,进入上涨周期。

从金价上涨,到银价上涨,这之间的时间差,往往就是很好的套利机会。

比如,金价彻底突破2000美元、开启本轮大涨的时间点,在2024年2月初,至今涨幅超过85%;而银价的行情,却是在2024年4月初,至今最高涨幅超过55%。

时间差接近2个月。

所以一旦看到黄金大涨,看得比较长远的投资者除了买黄金,还会提前埋伏白银。

为什么会存在这么一个时间差?

想要有逻辑的说明这个问题,绕不开被很多自诩“专业”人士嗤之以鼻的概念:金银比。

即等重黄金与白银的价格比。

1996年至今,金银比的长期均值约为60。

每当金银比达到40/70,意味着白银相对比黄金高估/低估,应该做空/做多白银。

简单来说,金银比如果太高,要么白银涨上去、要么黄金跌下来,才能回归到平均区间。

这个规律,过去三十年得到了多次验证。

还是说最近的一次。

2018年9月-2020年8月,金价涨幅超过50%;但白银直到2019年5月才开启上涨,到2020年8月的最高涨幅只有26%。

这就导致,金银比在2020年初一度飙到129。

所以前两年,很多机构和投资人开始质疑金银比,人为规律已经失效。

实际上有没有失效呢?

事后来看,即便金银比飙到这么极端的位置,但随着银价与金价在2020年齐头并进,金银比在短短半年之内,就从129回归到了70上下的区间。

很明显,不论多么极端,规律还在。

但极端情况的出现,也确实导致2020年后金银比的平均位置,要高于2020年之前。

那又为什么会出现这种极端情况呢?

回过头看,与金银比冲高回落高度相关的因素,是恐惧与贪婪指数VIX指数。

再上一次出现这种情况,是在上一轮黄金牛市期间。

2008年,VIX指数一路从20升到130,为历史最高值,金银比随之上涨突破80。

2010年,VIX指数最低回落至20附近,金银比也最低达到32。

无论涨跌,VIX指数总是先金银比一步。

类似的情况在2020年几乎复刻。

VIX指数再次突破130,金银比再次紧随高至129,又紧随前者回落。

两波行情,总体看上去没有区别,但细微上的差别产生了新的问题。

2008年那一波,金银比从80回落到32,幅度高达60%。

而2020年那一波,VIX指数的振幅与2008年几乎一致,但金银比的回落幅度却小于前次。

2020年,金价的最高点是2089美元,银价则始终无法突破30美元。

金银比回落的最低点,都没有跌破60。

从而导致,2020年后的金银比平均位置,高于2020年之前。

也就是说,2018-2020年的那波行情,白银的价值并没有得到完全释放?

为什么?

因为源头的金价,陷入了震荡。

善变的金银比

一般认为,本轮是黄金大牛市的起点,在2018年,对应的是2001-2011年的十年长牛。

两者的相同点是在金银比随着VIX指数冲高回落至正常区间后,金价陷入过一段时间震荡期。

不同点是,前者的振荡期不到2年,后者却从2020年8月持续到2023年10月,超过3年。

银价的振荡期跟着金价走,如下图所示。

区别在什么地方?

白银牛市结束的时间点,比黄金牛市要早一点;而启动的时间点,正如上文所说,存在明显的时间差。

正是因为这个时间差的存在,导致银价的震荡期比金价更长。

这一轮银价的震荡期,直到2024年4月初才算结束。

COMEX黄金走势,来源:Choice

COMEX黄金走势,来源:Choice

问题是,黄金在彻底告别2000美元这个坎之后,一路又顶破3000美元,强得不可思议。

而白银的最高点,还是上个月底的35.5美元。

为什么如此?

其实多观察下,大体的框架依然是那么熟悉。

上文所述VIX指数对金银比的影响,不单单适用于大周期,在更小的时间尺度中似乎同样成立。

本月初,特朗普的“对等关税”政策,使得全球恐慌情绪蔓延,VIX指数在4月3日-7日飙升超过118%,一度突破60。

而在这3个交易日中,金价跌幅6%,银价的最高跌幅却一度接近20%,导致金银比再次出现了夸张的上涨,一度达到110.

但4月7日过后,VIX指数大幅回调,金银比却并没有特别明显的变化。

此时此刻,金银比还在103左右,仍然是一个比较夸张的位置。

即便现在金银比的平均位置可能比以前要高,这也是不合理的。

对比2020年前后,平均区间变高,最多也是从60上下抬高到70上下,不可能直接飙到100。

那么正常的金银比,现在应该是多少呢?

VIX指数走势,来源:Choice

为什么黄金会出现前所未有的牛市?

正如我们之前多次讨论过的,很大程度上信用货币过度超发,破坏了自身的信用,使得“货币”这个属性,小部分回归到黄金身上。

而白银,并不存在这种属性,还是工业品和投机品。

否则,同样是出于牛市中,为什么各国只囤金、不囤银?

按照这种逻辑,金银比会彻底改变1980-2006年的稳定局面,重新回归到放弃金本位前的上涨区间。

看最近20年的走势,也验证了这种说法。

问题是,这个上涨幅度有没有可能那么剧烈?

再回顾一下,2010年金银比的最低点是32,2020年金银比的最低点是60。

虽然相差接近一倍,但2010年-2020的平均区间依然在60左右,2020年以后的平均区间在70左右。

区间虽然在升高,但变化并不会那么快。

正常来说,2025年及以后的金银比区间,即便比2020-2024年更高,也不可能直接达到100的位置。

也就是说,白银相比黄金,还有增值的空间。

保守一点,今后的金银比区间将稳定在80左右。

现在的金价超过3400美元,对应的银价应该在40美元以上,而现在的银价只有33美元。

理论价格与实际价格相差20%以上。

就算激进一点,金银比的区间将飙升至90,此时对应的银价应该在37美元以上,同样高于实际价格。

这是短期的空间。

中期来看,高盛已经将2025年底的金价大幅提高至3700美元,2026年中目标价4000美元。

在金银比的叙事中,金价的上涨空间,一定程度上也是白银的上涨空间。

至少在理论上,中、短期看,白银的行情不会熄火,甚至涨幅可能超过黄金。

但长期来看,不得不警惕一个风险。

尾声

如果说,黄金的上涨是货币信用下降的体现,是实实在在地重获了真实价值。

那么,白银凭什么能跟着涨呢?

仅仅因为金银比?这未免太过牵强。

为什么白银涨势远远不如黄金?

为什么实际上的白银价格,远远不如理论价格?

就是因为白银没有得到黄金突然得到的真实价值。

它之所以还能跟随黄金的行情,与过去的金银走势保持似是而非的雷同……很大程度上,依靠的是投机属性。

……

白银彻底失去货币地位后,全球银矿大量关闭,陡然变得人嫌鬼憎。

这就导致,市面上流通的白银,变得非常有限。

1973-1979年,美国亨特兄弟疯狂贷款抄底,共吃下2亿盎司白银,几乎掌握了整个市场的话语权。

在刻意炒作下,硬是在1980年初,把银价推高到50美元/盎司的历史最高水平,导致白银走私案席卷全球,无数人一夜暴富。

但转瞬即崩盘,同样害得无数人倾家荡产。

这件事,使得全世界更清晰认识到:失去货币属性的白银,除了具备些许工业价值,就只剩下纯纯的投机属性。

而这种投机性质,虽然至今没有再次大规模爆发,但并没有消失。

历史什么时候重演?不排除今年有这种可能性。

白银在低位沉寂了十余年。即便是2020年那波大牛,也是连续冲击了4次,才堪堪突破30美元的牛熊分界线。

而2024年这一次,银价跟着黄金走势,如此轻易就突破了30美元,意味着下方的空头头寸止损被打掉,增加了买方的力量。

多头积蓄了这么多年,真的能忍住不去主动加大力度,仅仅只是老实地当黄金的“跟屁虫”吗?

如果那一刻真的到来,请谨记历史教训。

No comments yet